¿Cuánto puede llegar a subir el euríbor?

El entorno macroeconómico influye mucho en las fluctuaciones de este indicador, que ha registrado en este 2022 una subida de más del 50%

La guerra de Ucrania, clave en la evolución

El euríbor ha ascendido más de un 50% en los tres meses que llevamos de 2022

Antes incluso de que el Banco Central Europeo (BCE) haya anunciado más concreciones sobre la subida que tiene previsto aplicar en los tipos de interés, el euríbor, índice de referencia por excelencia de las hipotecas variables, ha ascendido más de un 50% en los tres meses que llevamos de 2022. Y solo en el último mes el auge registrado ha sido del 30%: del -0,335% de febrero al -0,237% de marzo.

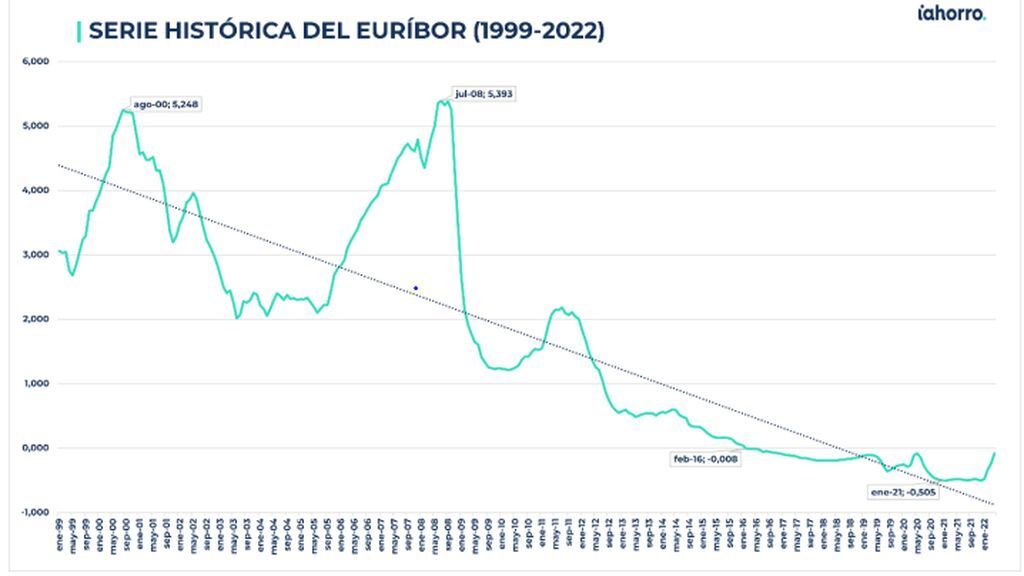

¿Por qué está el euríbor disparado y cuáles son las previsiones para los próximos meses? Vista la tendencia, es muy posible que en los próximos meses veamos un euríbor en cero o muy cercano a cero e, incluso, el año 2022 podría terminar con valores positivos de este indicador. Pero, si echamos la vista atrás, vemos que todavía estamos muy lejos de su máximo histórico, marcado en julio de 2008 con un 5,393%.

Desde enero de 2016 (0,042%) el euríbor no registra una media mensual que esté por encima del cero y, a partir de ahí, los datos negativos fueron sucediéndose. Es más, fue el año pasado cuando alcanzó sus tres mínimos, al bajar de la barrera del -0,5% en tres ocasiones: enero (-0,505%), febrero (-0,501%) y diciembre (-0,502%). Por tanto, como dice Colombelli, “no debemos alarmarnos porque si observamos la evolución histórica del euríbor vemos que muchas veces ha habido cambios repentinos a corto plazo, pero

a medio plazo también hay reajustes”. “Es difícil que este 2022 lleguemos a un 0,5% o un 1% en positivo porque sería muy raro que el BCE no actuara al respecto”, añade.

La guerra de Ucrania, clave en la evolución

El entorno macroeconómicos influye mucho en las fluctuaciones que marca el euríbor. Por ejemplo, en una situación de crisis energética y económica como la actual, con la inflación disparada hasta casi el 10% en marzo, en parte por la guerra entre Rusia y Ucrania, los cambios de una semana para otra pueden ser bastante notables. Por ello, el director de Hipotecas de iAhorro, Simone Colombelli, prefiere ser cauto: “Sabemos cómo han evolucionado las hipotecas históricamente y esto nos puede orientar, pero

todo puede suceder con una guerra de por medio”. Si a la subida de los tipos de interés de las hipotecas sumamos la de los precios de las materias primas, la electricidad y el gas, las familias podrían asfixiadas, así que tampoco es interesante a nivel económico.

Además, si esto sucede lo que se lograría sería contraer la demanda y esto haría que la oferta en general ajustara sus precios. De cara ya a 2023 parece que la posibilidad de llegar a ese 1% no es tan descabellada, según explican los expertos, aunque si la inflación logra estabilizarse en un 2%, como quiere el BCE, y la guerra en Ucrania termina antes de lo previsto, las subidas en los valores del euríbor podrían ser cada vez menos significativas y podríamos volver a una situación de estabilidad como la experimentada el año pasado.

“Un contexto de guerra explica, en parte, por qué sube tanto la inflación, pero si este contexto de guerra no dura mucho volveremos a una estabilidad y el euríbor probablemente no seguirá creciendo a la velocidad de las últimas semanas”, dice Colombelli, que agrega: “Si la guerra acaba la semana que viene con acuerdo y hay paz, quizá todo se relaja, incluso el BCE podría cambiar de estrategia. No obstante, estos factores externos son incontrolables, como pasó con la llegada del coronavirus”, sentencia el director de Hipotecas de iAhorro.

¿Cuándo se verá realmente la influencia en el sector hipotecario? Seguramente los efectos de la subida del euríbor y, por tanto, de los tipos de interés se vean reflejados en la firma de hipotecas de 2023 o, incluso, en 2024. Eso es lo que pasó con la llegada de la pandemia: “iAhorro firmó un 50% más de las hipotecas que tenía previstas en los meses de abril y mayo en el año 2020 a pesar de las pocas opciones que tenía”, dice Colombelli, que matiza que esos efectos se estarían empezando a ver ahora.