Europa teme perder 24.000 millones hasta 2030 por el coche eléctrico chino, pero puede haber solución

La consultora Allianz Trade lo cuantifica en base a la pérdida de producción (-13,5 %) que se daría en nuestro continente

Esta es la primera vez que se cuantifica el posible impacto en la economía europea

Con una proyección estimativa basada en sus cálculos el impacto en España sería de unos 2.634 millones de euros

MadridLa amenaza de los coches eléctricos chinos en la movilidad europea puede dejar un “agujero” de 24.000 millones de euros en nuestra economía en 2030. Es la cifra que calcula Allianz Trade, la rama de inteligencia en solvencia para los negocios de la aseguradora Allianz. Esta cifra sería el equivalente al 0,15% del PIB de la región en 2022. Lo novedoso de esta información es que es la primera vez que una consultora se atreve a cuantificar el problema del que el sector en general, los fabricantes en particular y, humildemente también en NIUS, somos conscientes desde hace mucho tiempo.

La aseguradora apunta que el “paso a los vehículos eléctricos de batería supone un cambio de juego para la industria automovilística europea”. No apunta razones como:

-La elección de la automoción como principal palanca para lograr la electrificación de la sociedad en su conjunto.

-La imposición de la electrificación como cuasi-única vía legal para la automoción.

-La imposición de una acelerada agenda que fuerza a los creadores de empleo a realizar unas gigantescas inversiones con el propósito de tratar de sobrevivir (y que va a tener consecuencias, algunas positivas y otras muy negativas, para toda la sociedad europea).

Sí dice que “el sector del automóvil está a punto de experimentar un cambio radical, ya que se enfrenta a la transformación de su base de proveedores, a la evolución de las necesidades de los clientes, a la competencia de nuevos rivales (…) Pero el riesgo número uno es China”.

Cita sus inversiones en esa tecnología desde hace quince años, sin hablar de su economía planificada desde el Estado, pero sí de su “ventaja competitiva en casi todos los aspectos de la cadena de valor de los eléctricos”. Es decir, ahora estamos jugando al juego que ellos dominan y en su terreno.

Datos a futuro

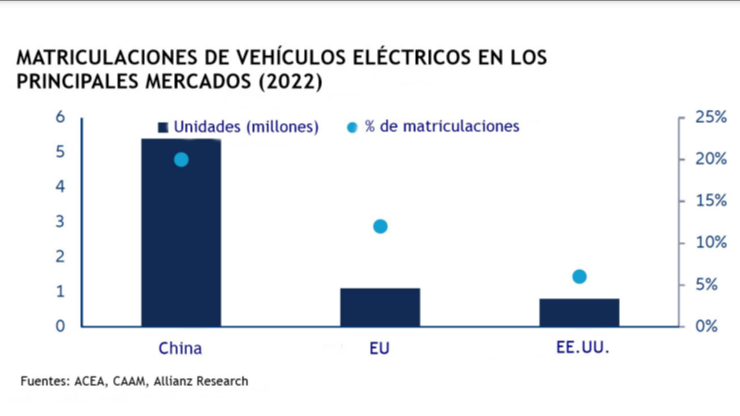

-En China se compraron en 2022 más del doble de coches 100% eléctricos que la suma de Europa y EE.UU. juntos.

-Las marcas chinas han elevado su cuota de ventas en el país desde el 40% en 2020 a casi el 50% en 2022.

-Ya en 2022, tres de los eléctricos a baterías más vendidos en Europa eran coches importados desde China (no necesariamente de marcas chinas, sino fabricados allí).

-Luego la aseguradora hace cálculos suponiendo que los fabricantes chinos aumentasen su cuota de mercado nacional hasta el 75%. Con ello las marcas europeas venderían allí muchos menos coches; la caída sería del -39%.

-Por ello, los fabricantes europeos podrían perder colectivamente más de 7.000 millones de euros de beneficios netos anuales de aquí a 2030.

Estos datos le sirven para añadir que “A medida que los eléctricos a baterías acaben representando todas las ventas de coches nuevos en Europa, es probable que los coches fabricados en Europa sean sustituidos por los fabricados en China, independientemente de si son ensamblados por una empresa china, estadounidense o europea”.

-Y siguiendo la idea, las importaciones de vehículos desde China supondrían unos 1,5 millones de vehículos, lo que equivaldría al 13,5% de la producción de coches hechos en la UE en 2022 y que sería sustituida por los importados.

-El resultado: el impacto del valor añadido en la economía europea sería de 24.200 millones de euros en 2030, es decir, el equivalente al 0,15% del PIB de la región en 2022.

En España

El informe señala como las más perjudicadas a las economías de Alemania, Eslovaquia y la República Checa, a las que califica como de “dependientes del automóvil”. Parece que se han olvidado del segundo productor europeo: España y su 10% del PIB obtenido del sector automotriz. Allianz dice que el impacto en los tres países citados sería de “entre el 0,3% y el 0,4% del PIB”, con lo que podemos suponer una proyección similar aunque algo a la baja del impacto en nuestra propia economía. El INE cifraba en enero pasado el PIB español en 1.327 billones de euros en 2022. Si suponemos que nos afectase en un 0,2% de nuestro PIB, supondrían 2.654 millones de euros para 2030 (basándonos en el PIB 2022, repetimos).

Soluciones

No son sencillas, pero las que hay dependen en buena medida de los responsables políticos.

1- La solución más sencilla sería dar marcha atrás y no permitir que nadie nos marque el paso de la evolución tecnológica e industrial, jugando nuestras propias bazas y usando el tiempo como “amigo” y no como encarnizado rival de nuestro propio desarrollo fabril, en innovación, económico y comercial. Pero ya sabemos que eso no va a pasar.

2- La segunda solución está de momento en nuestras manos: no ponerlo aún más difícil interponiendo una normativa Euro 7 en el iniciado camino de la electrificación, que nos llevaría a hacer retroceder aún más en la carrera hacia la meta eléctrica fijada.

Estas dos primeras son de cosecha propia y basadas en experiencia de más de veinte años informando y analizando la industria de la automoción. Pero Allianz da otras cuatro que son más burocráticamente realistas.

3- La tercera es fácil de apuntar y difícil de cumplir además de temporalmente lejana y es incrementar las inversiones en las tecnologías de baterías de nueva generación. En cualquier caso es una solución casi obligada, porque el contrario también juega, evoluciona en paralelo y tiene muchas de las herramientas necesarias para ganar o empatar esa batalla tecnológica. Por eso precisamente hay que disputarla.

4- La cuarta sí es más sencilla. Se trataría de permitir y alentar la inversión china en el ensamblaje de automóviles en Europa, para generar más valor añadido aquí y que se reequilibre un poco con el que vaya a desaparecer por la importaciones.

5- La quinta está de alguna manera emparentada con la que se exponía en segundo lugar y sería promover la adopción de los coches 100% eléctricos a baterías: las ayudas estatales, los tratamientos fiscales favorables a los eléctricos e igualmente importante el apoyo al despliegue de las redes de recarga son esenciales para que el comprador europeo se decida a mantener un mercado saludable que ayude a estas empresas.

6- Una sexta y muy importante que vamos a poner en las propias palabras de los ejecutivos de Allianz “buscar condiciones comerciales recíprocas con China y EE.UU.” El endurecimiento de las leyes de apoyo a la industria estadounidense (IRA) ha “expulsado” o al menos levantado ciertas barreras a la incursión china en su territorio (y también a la europea).

Por ello, los esfuerzos que China iba a dedicar a desembarcar en Estados Unidos se han redirigido a Europa, con un escenario mucho menos agresivo a los importadores. Por ejemplo el 20% de las ventas de Tesla se localizan en Europa.

7-En la búsqueda de estas condiciones Francia está estudiando la protección de su industria mediante la implantación de un bono ecológico, según han publicado varios medios del país entre ellos Le Figaro. ¿En qué consiste? Se trataría de bonificar la venta de eléctricos basándose en parte en el CO2 que emitan durante su fase de producción. ¿Y qué tiene que ver con los coches procedentes de China? Pues que buena parte de sus bajos precios viene dada porque en el país asiático buena parte de la fabricación se realiza en base a fuentes de energía de origen fósil, es decir, carbón y petróleo. De hecho, más del 60% de la electricidad china se basa en centrales eléctricas de quema de carbón, con lo que su huella ecológica ya es muy elevada de partida, a pesar de que el país está haciendo un gran esfuerzo en cuanto a renovables.

Sería un medio de sortear las normas de la Organización Mundial del Comercio, pero por otro lado, perjudica a los coches europeos que se importen desde allí, por ejemplo Tesla o incluso los de Dacia (Grupo Renault). Por otro lado, impulsaría a los fabricantes chinos a abrir sus fábricas en Europa, como decíamos en el punto 4. Colateralmente se apoyaría a la industria francesa, ya que más del 75% de su producción de electricidad procede de centrales nucleares. Ya sabemos que la energía nuclear es considerada una energía renovable por la Unión Europea.

Potencia exportadora

Toca a nuestros gestores encontrar la manera de equilibrar el comercio de modo que todos juguemos con las mismas normas. Otra posibilidad es agilizar el pasaporte para baterías e incluso endurecer sus condiciones para que las cero emisiones netas en origen de los materiales sirvan como barrera de entrada a los productos no europeos, que son en principio más avanzados en lo relativo a dicha trazabilidad medioambiental de sus productos.

Hasta ahora Europa ha sido la gran potencia exportadora mundial de la automoción, con un comercio de automóviles que ha generado entre 70.000 y 110.000 millones de euros de superávit comercial a nuestra economía cada año en la última década. Seguro que a nadie le gustaría dejar que eso se perdiera.