Declaración Renta 2022: ¿En qué casilla se declaran las criptomonedas?

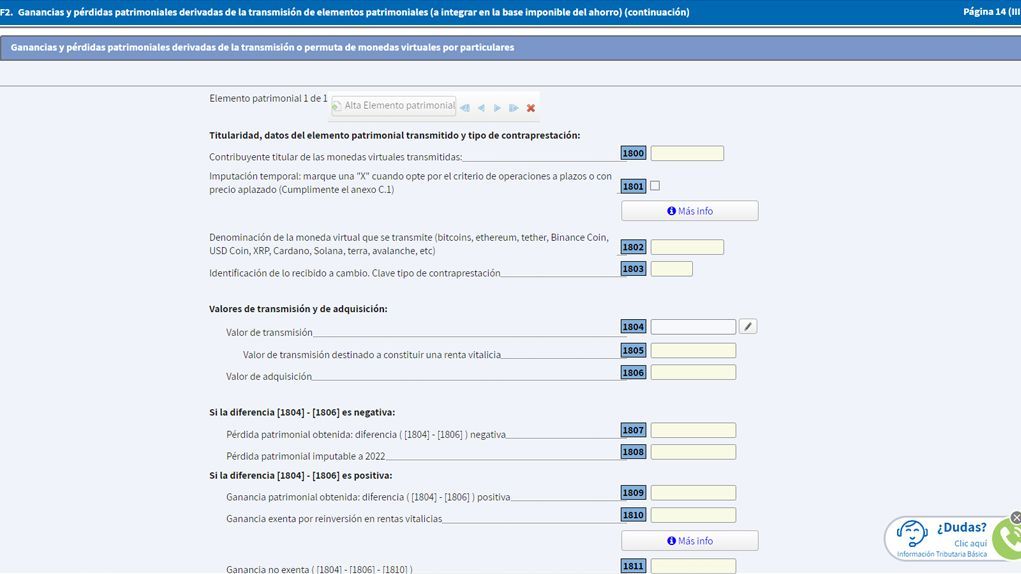

Los contribuyentes que hayan operado con criptomonedas tiene que rellenar las casillas 1800 a 1814 del formulario de la renta 2022

Declaración de la Renta 2022: ¿qué documentos necesito para solicitar el borrador?

Declaración Renta 2022: nuevas deducciones por CCAA

La declaración de la renta 2022 viene este año con importantes cambios y novedades, especialmente para aquellos contribuyentes que han operado con monedas virtuales o criptomonedas o criptodivisas. Hacienda cree que hay 328.000 sujetos fiscales que manejado estos productos a través de Internet a los que ha aviso de sus obligaciones fiscales en el nuevo formulario de esta edición de la campaña de la renta.

Dese el pasado 11 de abril y hasta el 30 de junio, los contribuyentes han de saldar sus cuentas con la Hacienda Pública a través de la declaración de la renta 2022. Para aquellos ciudadanos que haya operado con criptomonedas, el formulario ofrece la posibilidad de consignas las ganancias o pérdidas patrimoniales a través de las casillas 1800 a 1814. No es la primera vez que se ofrece esta posibilidad ya que en ediciones anteriores se operaba a través de la casilla 1626.

Hacienda obliga a detallar por separado todas las operaciones con criptoactivos

Nos lo confirma Jose Antonio Bravo Nieto, experto en fiscalidad de criptoaptivos de la empresa FiscalCrypto, del grupo Àgora. Bravo recuera que "la novedad de este año es que hay que distinguir las operaciones por cada moneda virtual transmitida y por el tipo contraprestación que se recibe a cambio" Este experto hace referencia a la posibilidad de que en la transacción de nuestros criptoactivos obtengamos "monedas de curso legal, otra moneda virtual, otro activo virtual o bienes o servicios".

El control de las operaciones con criptoactivos por parte de los contribuyentes españoles ha llevado a Hacienda a poner en marcha un registro sobre las operaciones realizadas con criptomonedas --también de las situadas en el extranjero--, estableciendo que las primeras declaraciones se deberán presentar a partir del 1 de enero de 2024.

Se crean así nuevas obligaciones informativas relativas a la tenencia de monedas virtuales y a las operaciones que se efectúen con ellas. "El objetivo es mejorar el control tributario de los hechos imponibles que puedan derivarse de dicha tenencia u operativa", ha explicado el Ministerio de Hacienda en las referencias del Consejo de Ministros.

Información sobre saldos en monedas virtuales

Tendrán que presentar una declaración informativa anual las personas y entidades residentes en España y los establecimientos permanentes en territorio español de personas o entidades residentes en el extranjero, que proporcionen servicios para salvaguardar claves criptográficas privadas en nombre de terceros, para mantener, almacenar y transferir monedas virtuales. Dicha declaración hará referencia a la totalidad de las monedas virtuales que mantengan custodiadas.

Asimismo, las personas o entidades residentes en España y los establecimientos permanentes en territorio español de personas o entidades residentes en el extranjero, que proporcionen servicios de cambio entre monedas virtuales y moneda fiduciaria o entre diferentes monedas virtuales, intermedien de cualquier forma en la realización de dichas operaciones o proporcionen servicios para salvaguardar claves criptográficas privadas en nombre de terceros, para mantener, almacenar y transferir monedas virtuales, también deberán presentar una declaración informativa anual referente a las operaciones de adquisición, transmisión, permuta y transferencia de monedas virtuales, así como los cobros y pagos realizados en dichas monedas, en las que intervengan o medien, en los términos que establezca la orden ministerial por la que se apruebe el modelo correspondiente.

Información sobre monedas virtuales situadas en el extranjero

Se establece también que las personas físicas y jurídicas residentes en territorio español, los establecimientos permanentes en dicho territorio de personas o entidades no residentes estarán obligados a presentar una declaración informativa anual referente a la totalidad de las monedas virtuales situadas en el extranjero de las que se sea titular, o respecto de las cuales se tenga la condición de beneficiario, autorizado o de alguna otra forma se ostente poder de disposición, o de las que se sea titular real, custodiadas por personas o entidades que proporcionan servicios para salvaguardar claves criptográficas privadas en nombre de terceros, para mantener, almacenar y transferir monedas virtuales, a 31 de diciembre de cada año.

Dicha obligación también se extiende a quienes hayan sido titulares, autorizados, o beneficiarios de las citadas monedas virtuales, o hayan tenido poderes de disposición sobre las mismas, o hayan sido titulares reales en cualquier momento del año al que se refiera la declaración y que hubieran perdido dicha condición a 31 de diciembre de ese año. En estos supuestos, la información a suministrar será la correspondiente a la fecha en la que dicha extinción se produjo.

En cuanto a este proceso de obligación informativa con la Hacienda Pública Jose Antonio Bravo aclara que "en el caso de los 'exchanges' o empresas de custodia tendrán que aportar información de saldos a 31 de diciembre de cualquier cliente, sea cual sea el importe. Y la segunda, los movimientos realizados por cada cliente con cada criptomoneda".

En el caso de los contribuyentes, aclara Jose Antonio Nieto, estos también tienen la obligación de trasladar al fisco sus movimientos con criptoactivos siempre y cuando el saldo conjunto de todos los 'exchanges' y casas de custodia domiciliadas en el extranjero no supere en su conjunto los 50.000 euros, aportando por información individualizada de estos activos y sus contravalores en euros.