El Congreso convalida la nueva reforma de pensiones: cuándo entra en vigor y qué cambia

El decreto ley de reforma de las pensiones ha sido convalidado por el Congreso y ahora será tramitado como proyecto de ley

La reforma de pensiones llegó al Congreso con el visto bueno de la Comisión Europea y también de los sindicatos

¿En qué consiste la reforma de las pensiones de José Luis Escrivá?

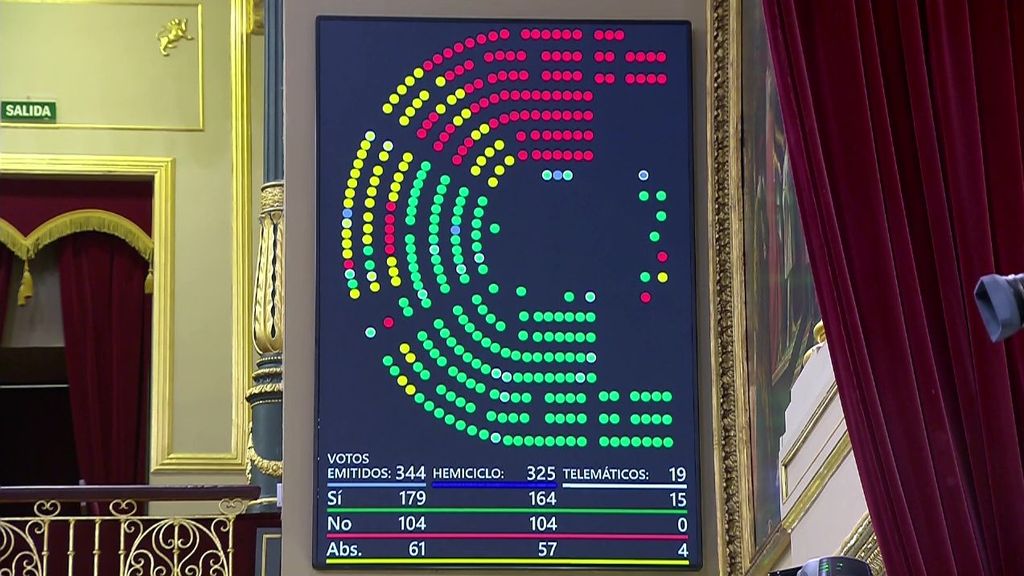

El Pleno del Congreso ha convalidado este jueves el decreto ley que incluye la reforma del sistema de las pensiones, que finalmente ha contado con un amplio apoyo de 179 votos a favor, el rechazo de PP y Ciudadanos y la abstención de Vox. Este nuevo sistema, que entraría en vigor el 1 de abril salvo determinados preceptos del mismo

En concreto, han votado a favor PSOE, Unidas Podemos, Esquerra Republicana (ERC), PNV, PDeCAT, Coalición Canaria, Compromís, PRC, Teruel Existe y Más País. De su lado, Vox, Junts y EH Bildu se han abstenido, mientras que el PP, Ciudadanos, Foro Asturias, la CUP y el BNG han votado en contra.

El Congreso continúa ahora tramitando la reforma de las pensiones como proyecto de ley

Una vez convalidado el decreto, también se ha aprobado tramitar la reforma como un proyecto de ley y permitir así a los grupos parlamentarios negociar nuevas modificaciones al texto.

La reforma de pensiones llegó al Congreso con el visto bueno de la Comisión Europea y también de los sindicatos. El nuevo sistema se centra en elevar los ingresos del sistema para hacer frente a las tensiones financieras por la jubilación de los 'baby boomers' en las décadas de los 30 y los 40.

En una intervención inicial en la Cámara Baja, el ministro de Inclusión, Seguridad Social y Migraciones, José Luis Escrivá, ha defendido la que es la segunda pata de la reforma de pensiones, que a su juicio "permite abordar el reto demográfico" a través de un "conjunto de medidas equilibradas" que garantizarán "la suficiencia" del sistema.

Este nuevo sistema, que entraría en vigor el 1 de abril salvo determinados preceptos del mismo, contempla subidas de bases máximas y de cotizaciones, mejoras en las pensiones mínimas y el establecimiento de un modelo dual para calcular la pensión, que dará opción a elegir entre los últimos 25 años cotizados o 29 años, descartando en este caso los dos peores.

Además, con la nueva reforma las mutuas colaboradas de la Seguridad Social ya no tendrán posibilidad de dirigirse al Instituto Nacional de la Seguridad Social (INSS) en caso de que el servicio público de salud desestime su propuesta de alta.

El presidente del PP, Alberto Núñez Feijóo, ha justificado este jueves el voto en contra del Grupo Popular al decreto ley que reforma las pensiones alegando que "claramente abre la puerta a seguir incrementando las cotizaciones y bajar las pensiones". Es más, ha subrayado que "nadie responsable" puede apoyar una reforma que la AIReF y otros organismos no respaldan y con la que el Ejecutivo busca "llegar a las elecciones".

1. Periodo de cómputo dual

La norma establece que se podrá elegir para el cálculo de la pensión inicial entre los 25 años actuales y un nuevo periodo de 29 años, descartando los 2 años peores. La introducción de este nuevo cómputo se hará de forma progresiva desde 2026 hasta 2037. Por defecto, se aplicará el cálculo que resulte más favorable.

A partir de 2041 se irá ampliando también progresivamente en periodos de 6 meses el cómputo de 25 años para que en 2044 solo quede ya la opción de 29 años menos 2.

2. Destope de las bases máximas y de las pensiones máximas

Se fija la senda de incremento de la base máxima de cotización, actualmente en 4.495,50 euros mensuales, que subirá cada año 1,2 puntos adicionales a la inflación. Cada cinco años, el Gobierno evaluará, en el marco del diálogo social, el impacto de esta subida y remitirá un informe al Pacto de Toledo.

En cuanto a la pensión máxima, el incremento adicional será de 0,115 puntos entre 2025 y 2050. A partir de 2051 se establece una senda de mayores incrementos que empieza en un 3,2 % ese año y termina en un 20 % en 2065.

3. Nuevo Mecanismo de Equidad Intergeneracional (MEI)

Otro de los cambios que fija la norma es el nuevo diseño del Mecanismo de Equidad Intergeneracional (MEI), una cotización adicional que pasará de forma progresiva de 0,6 a 1,2 puntos en 2029. Tendrá carácter finalista para nutrir el fondo de reserva, la denominada hucha de las pensiones.

De esta cantidad, un punto porcentual corresponderá a la empresa y 0,2 puntos al trabajador. Esta cotización no podrá ser objeto de bonificación, reducción, exención o deducción alguna.

La norma también establece los desembolsos máximos anuales del fondo de reserva, que podrá empezar a usarse en 2033. El mayor porcentaje de uso queda fijado para 2047, cuando se podrá desembolsar hasta el 0,91 % del PIB.

4. Cuota de solidaridad

La cuota de solidaridad, otro recargo adicional a las cotizaciones para la parte de los salarios que excedan del progresivo destope de bases máximas, queda fijada en tres tramos. Arranca en el entorno del 1 % en 2025 para terminar en el 7 % en 2045 para los sueldos más elevados.

5. Mejora de las pensiones mínimas y de las no contributivas

La norma publicada este viernes también fija que desde el año 2027, la cuantía mínima de la pensión de jubilación contributiva con cónyuge a cargo, la más habitual, no podrá ser inferior al umbral de la pobreza calculado para un hogar compuesto por dos adultos.

Para alcanzar ese umbral, se prevé una subida del 22 % en los próximos tres años.

Igualmente, se establece un proceso similar para la evolución de las pensiones no contributivas, que crecerían hasta converger en 2027 con el 75% del umbral de la pobreza calculado para un hogar unipersonal.

6. Mejora del tratamiento de lagunas y del complemento de brecha de género

Se mejora el tratamiento de periodos sin cotizar, con especial foco en las mujeres, cubriendo hasta cinco años de vacío de cotización con el 100 % de la base mínima, en tanto que el sexto y el séptimo año sin cotizar se cubrirá con un 80 % de la base mínima. Además, se eleva de uno a tres años el periodo considerado como cotizado en el caso de excedencia por cuidado de otros familiares hasta el segundo grado de consanguinidad o afinidad. También se amplía de dos a tres años el incremento hasta cubrir el 100 % de la cotización en reducciones de jornada por cuidado de menor.

Se fija una subida adicional del 10 % en el complemento de brecha de género en las pensiones 2024 y 2025.

Por primera vez, se regula la integración de períodos sin obligación de cotizar para los trabajadores autónomos, dando cobertura con la base mínima a los seis meses siguientes al cese de actividad. Se equipara el trabajo a tiempo parcial con el trabajo a tiempo completo a efectos del cómputo de los períodos cotizados para el reconocimiento de las pensiones de jubilación.

7. Cláusula de cierre

La reforma incorpora un mecanismo en caso de desvío del gasto. En ese supuesto, la Autoridad Independiente de Responsabilidad Fiscal (AIReF) hará un informe y el Gobierno intentará consensuar con los agentes sociales mecanismos de corrección. Si esto no ocurre en el plazo de un año, se contempla una subida automática del MEI.

8. Cotización de prácticas

La norma también establece la inclusión en el sistema de Seguridad Social de alumnos que realicen prácticas formativas o prácticas académicas externas incluidas en programas de formación, donde entran alumnos universitarios y de formación profesional.

A las cuotas por contingencias comunes de estas cotizaciones se les aplicará una reducción del 95 %.

El real decreto, que ahora debe convalidarse y se tramitará previsiblemente como proyecto de ley, ha contado con el aval de los sindicatos UGT y CCOO mientras que la patronal CEOE rechazó las medidas.

9. Jubilación parcial y jubilación anticipada

Se permite la jubilación anticipada a partir de los 63 años con coeficiente reductor siempre que se acredite un mínimo de cotización de 33 años. Excepcionalmente, en situaciones de crisis, los trabajadores se podrán jubilar a partir de los 61 años cuando hayan cotizado al menos 33 años.

Se mantiene la jubilación parcial a los 61 años, si bien la cotización será íntegra tanto para el trabajador relevista, como para el relevado.

Se elimina el supuesto de jubilación especial a los 64 años.

Se incrementan los incentivos para la prolongación voluntaria de la vida labor.

10.Pérdida de poder de las mutuas

Las mutuas colaboradas de la Seguridad Social ya no tendrán posibilidad de dirigirse al Instituto Nacional de la Seguridad Social (INSS) en caso de que el servicio público de salud desestime su propuesta de alta. Las mutuas no pueden emitir bajas, partes de confirmación ni altas médicas en los procesos de incapacidad temporal derivados de contingencia común, pero sí pueden realizar propuestas de alta cuando consideren que el trabajador está capacitado para trabajar.

La inspección médica de los servicios de salud tiene un plazo para responder a esta propuesta, pero si pasado éste no ha recibido notificación alguna o se desestima, las mutuas pueden solicitar el alta al INSS.

Ahora, con el cambio introducido en la reforma de pensiones, las mutuas sólo podrán acudir al INSS si no reciben contestación de la inspección médica de los servicios de salud a su propuesta de alta, pero no podrán hacerlo en caso de que ésta haya sido denegada.

11. Prórroga automática de las bajas al cumplirse un año

También se determina en la reforma de pensiones que, si pasado el plazo de 365 días de baja por IT no hay emisión de alta médica, se prorrogará de forma automática la incapacidad temporal, sin necesidad de declaración expresa.

Si no hubiera prórroga, se mantiene como hasta el momento el procedimiento de disconformidad cuando el alta médica por curación, mejoría o incomparecencia al reconocimiento médico se emite al agotarse los 365 días.

Asimismo, se establece el mantenimiento de la colaboración obligatoria en el pago de la prestación durante la prórroga de la incapacidad temporal hasta el alta médica del trabajador por curación, mejoría o incomparecencia hasta el último día del mes en que el INSS emita el alta médica por propuesta de incapacidad permanente o hasta el cumplimiento de los 545 días, finalizando en todo caso en esta fecha.

Se recoge también la obligación de las empresas colaboradoras voluntarias de pagar a su cargo la prestación de incapacidad temporal hasta la extinción del derecho al subsidio, incluida en su caso, la situación de prolongación de efectos económicos.