Hipotecas: ¿Qué ayudas puedes solicitar a tu banco si sube tu cuota?

El Gobierno y los bancos llegaron a un acuerdo para rebajar la carga de las hipotecas a través de ayudas

Los beneficiarios de las ayudas son los hogares más vulnerables y en los que más ha aumentado la cuota

Subida del Euríbor e impago de hipotecas: ¿Cuándo te pueden aplicar intereses de demora?

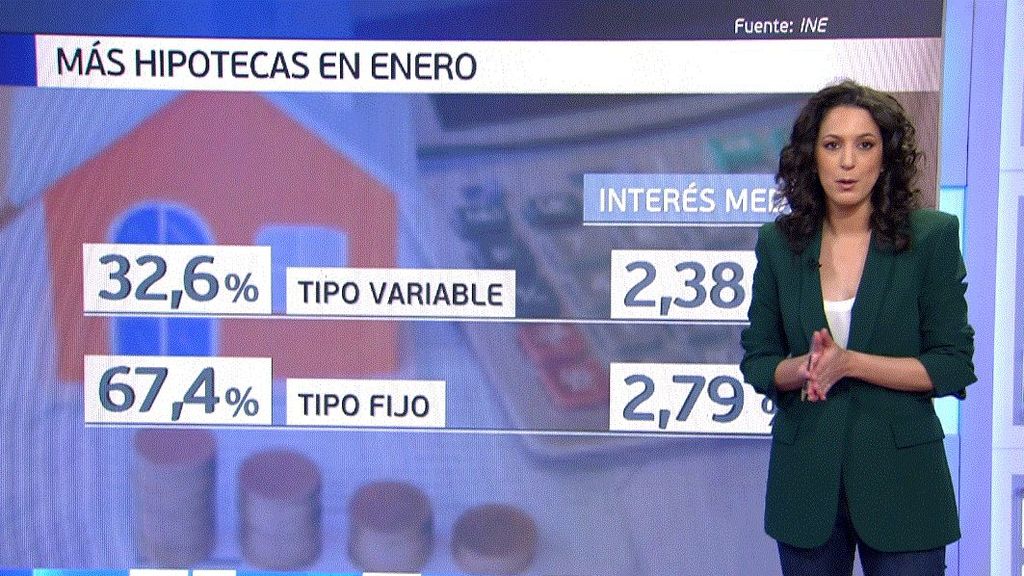

La continua subida del Euríbor y el aumento de la inflación están mermando las posibilidades económicas de numerosas familias en España, muchas de las cuales se han tenido que enfrentar a un aumento considerable de la hipoteca en 2023. Pese a ello, 54 bancos y cajas ofrecen ayudas para contarrestar estas subidas.

Ante esta situación, previsible ya desde el pasado año, el Gobierno llegó a un acuerdo con algunas de las principales entidades bancarias del país para promulgar el Real Decreto Ley 19/2022, de 22 de noviembre, por el que se establece un Código de Buenas Prácticas para aliviar la subida de los tipos de interés en préstamos hipotecarios sobre vivienda habitual.

MÁS

El objetivo de este Código de Buenas Prácticas es promover ayudas que aminoren el impacto negativo que ha supuesto la subida de las cuotas hipotecarias en los bolsillos de los contribuyentes. En cuanto a las entidades que se han acogido al mismo, se contabilizan 54 bancos y cajas en todo el país.

¿En qué consiste el Código de Buenas Prácticas?

Esta medida propone un grupo de medidas a las que se podrán acoger “las personas físicas que sean titulares de préstamos o créditos garantizados con hipoteca inmobiliaria sobre la vivienda habitual del deudor o del hipotecante no deudor, cuyo precio de adquisición no exceda de 300.000 euros, constituidos hasta el 31 de diciembre de 2022”, según explica la propia ley.

Eso sí, los solicitantes deberán cumplir otras condiciones que demuestren que se encuentran en una situación complicada y que podría empeorar si no se acogen a este Código de Buenas Prácticas, el cual básicamente consiste en ofrecer mayores facilidades en el pago de la hipoteca durante un tiempo determinado.

¿Qué ayudas se pueden solicitar al banco?

Respecto a las ayudas que los titulares de las hipotecas pueden solicitar a la entidad bancaria donde tienen contratado el préstamo hipotecario, dependen de cuál sea su situación concreta, ya que hay tres “opciones” para acceder a dichas ayudas.

- Hogares con renta inferior a tres veces el IPREM (25.200 euros al año) que dediquen más del 50% de su renta mensual al pago de la hipoteca, la cual, a su vez, deberá haber subido más de un 50%. En este caso disponen de tres tipos de ayudas que pueden elegir. El primero de ellos es solicitar un periodo de carencia de capital que se prolongue hasta cinco años. En ese plazo, los deudores únicamente han de pagar los intereses limitando el interés máximo al Euríbor menos el 0,1 %. Una vez que pasa ese tiempo, el capital que se ha aplazado podrá prorratearse en las siguientes cuotas mensuales o dejarse para una cuota final.

La segunda opción pasa por solicitar una modificación de la deuda y ampliar la duración del préstamo, pudiendo llegar hasta los 40 años. De ese modo, las cuotas mensuales descenderán, aunque se vaya a estar más tiempo pagando.

La tercera de las vías es la venta de la casa, que se podrá entregar para acabar con la deuda que se mantiene con el banco. Mediante el Código de Buenas Prácticas se amplía el plazo de dación en pago hasta dos años.

- Hogares con renta inferior a 25.200 euros al año que dediquen más del 50% de su renta mensual al pago de la hipoteca pero que no hayan experimentado un ascenso superior al 50%. La situación es similar a la anterior, con la salvedad de que el periodo de carencia se reduce de cinco a dos años (con las mismas condiciones ya descritas); y además se puede aumentar la vida del préstamo hasta un máximo de siete años.

- Hogares con renta inferior a 29.400 euros que dediquen más del 30% de su renta mensual al pago de la hipoteca, la cual, a su vez, deberá haber subido más de un 20%. Los titulares de hipotecas que cumplan esta condición tendrán a su disposición las siguientes ayudas: ampliación de siete años el préstamo hipotecario para que la cuota mensual descienda y sea asumible para la familia; solicitud de una reducción de los intereses a la entidad bancaria, y congelación de la cuota un máximo de doce meses, aunque eso no les exime de pagar la carencia de capital posteriormente.

Otros solicitantes

Por otro lado, también tienen derecho a solicitar esta ayuda las unidades familiares monoparentales con hijos a cargo; las familias en las que alguno de sus miembros presenta una discapacidad superior al 33%, una situación de dependencia o una enfermedad que le incapacite de forma permanente para realizar una actividad laboral; las unidades familiares donde haya una víctima de violencia de género o de trata o explotación sexual, y los deudores mayores de 60 años.

Finalmente, hay que apuntar que a pesar de que las ayudas están destinadas a rebajar la presión sobre los hogares, estos deberán pagar tarde o temprano el préstamo hipotecario, con los intereses añadidos que hayan supuesto estas medidas.