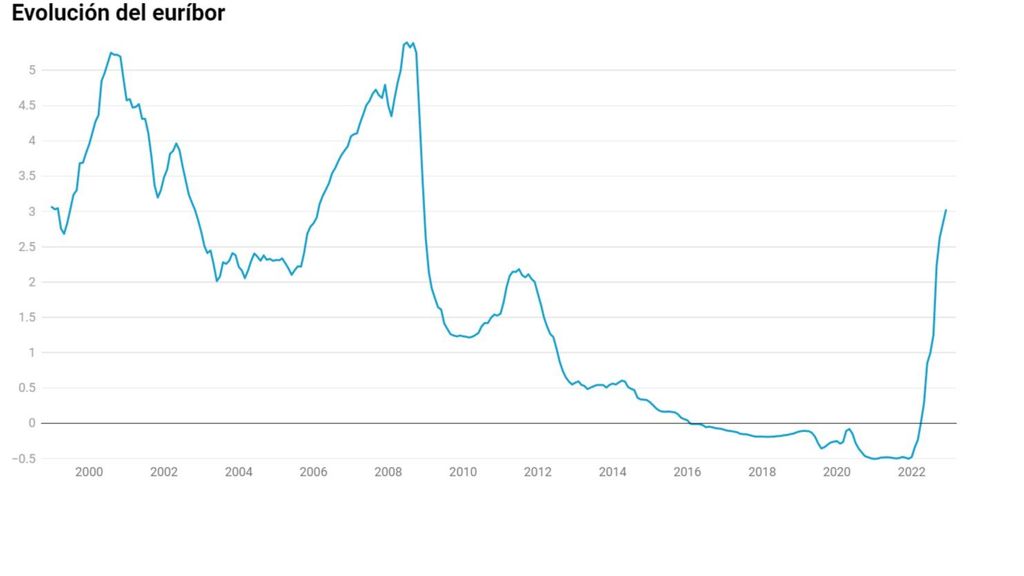

El euríbor empieza el año al 3,33% y dispara las hipotecas en casi 3.500 euros más al año

La subida del euríbor hace que las hipotecas se encarezcan 3.500 euros más al año

Es muy probable que este índice siga al alza durante los próximos meses

Las familias necesitan ocho años de su salario bruto para poder adquirir una vivienda, según el Banco de España

El euríbor en su modalidad a 12 meses, que es el índice que se usa para calcular el interés de estos productos, cerrará el mes de enero con un valor cercano al 3,33%; el más alto desde 2008.

En consecuencia, los hipotecados a los que se les revise el interés próximamente notarán un importante encarecimiento de sus cuotas mensuales.

MÁS

Según el comparador financiero HelpMyCash.com, es muy probable que este índice siga al alza durante los próximos meses, espoleado por las subidas de tipos que el Banco Central Europeo (BCE) planea llevar a cabo en sus reuniones de febrero y marzo. En consecuencia, el especialista en hipotecas de este comparador, Miquel Riera, cree que “el euríbor podría escalar hasta situarse entre el 3,5% y el 4% a finales del primer trimestre”.

Casi 3.500 euros más al año de media

En el futuro más inmediato, los primeros que notarán esta subida serán los hipotecados a tipo variable con revisión en las próximas semanas. Conviene recordar, en ese sentido, que el interés de una hipoteca variable se compone de un diferencial más un índice de referencia, que suele ser el euríbor. Dependiendo del acuerdo al que lleguen banco y cliente, ese interés se revisa y recalcula cada seis o 12 meses, a contar desde la fecha de la firma, tomando como referencia el último valor publicado del índice.

En enero de 2022, justo hace un año, el valor del euríbor era del -0,477%. Y su registro seis meses atrás, en julio de 2022, era del 0,992%. Por lo tanto, si una hipoteca variable se revisa con la cotización de este índice en enero de 2023, que será de alrededor del 3,33%, su interés subirá considerablemente, lo que disparará el precio de sus cuotas mensuales.

Por ejemplo, pongamos que una persona tiene una hipoteca variable media de 150.000 euros, con un plazo de 25 años y un interés de euríbor más 1%. Si este préstamo se revisa anualmente con el valor de enero, sus cuotas mensuales subirán de los 533 euros a los 819 euros tras la actualización. Es decir, unos 286 euros más al mes (unos 3.430 euros más al año). Y si la revisión es cada seis meses, las mensualidades del cliente pasarán de los 635 euros a los 819 euros, que son unos 184 euros más al mes (casi 1.105 euros más al semestre).

Ahora bien, el encarecimiento de las cuotas mensuales de estos hipotecados será mayor o menor dependiendo de cuánto importe les quede pendiente, de cuánto tiempo quede para que finalice el plazo de reembolso y de cuál sea su tipo de interés.

“Las cifras pueden resultar frías. Se habla de subidas de cuotas todo el tiempo, pero no podemos olvidar la parte humana: una subida así es un duro golpe para la economía familiar y puede generar estrés y ansiedad financiera. Si recurrimos al ejemplo anterior y aterrizamos los porcentajes, estamos diciendo que una persona que antes pagaba una cuota de 533 euros ahora tendrá que asumir una de 819 euros. Es más del 50%. Esto puede descolocar gravemente la economía del hogar”, subraya Olivia Feldman, cofundadora de HelpMyCash.

Al alza por la política del BCE

Los hipotecados con revisión en los próximos meses tendrán que enfrentarse a una situación similar. Según el especialista en hipotecas de HelpMyCash, Miquel Riera, es muy probable que el euríbor se sitúe entre el 3,5% y el 4% “a finales del primer trimestre de 2023 o a principios del segundo”. Por lo tanto, las hipotecas variables ligadas a este índice continuarán encareciéndose.

Riera explica que “la evolución del euríbor depende, en gran medida, de la política del Banco Central Europeo”. Si este organismo sube sus tipos de interés, que es la estrategia que sigue ahora para combatir la altísima inflación de la eurozona, a las entidades financieras les cuesta más pedirle dinero prestado. En consecuencia, incrementan el interés que aplican a los préstamos que se conceden entre ellas, que es el que se usa para calcular el valor del euríbor.

En estos momentos, el interés principal del Banco Central Europeo es del 2,5%, tras las subidas llevadas a cabo en julio, septiembre, octubre y diciembre de 2022 (antes estaba al 0%). Se da por hecho que el BCE lo aumentará de nuevo en sus próximas reuniones de febrero y marzo de 2023 y que lo situará entre el 3% y el 3,5%. Si se tiene en cuenta que el valor del euríbor suele superar el interés del BCE por entre 0,5 y 1 punto porcentual, es más que probable que cotice entre el 3,5% y el 4% en marzo o abril.

De nuevo, se trata de una mala noticia para los hipotecados a tipo variable con revisión en algún momento del primer o del segundo trimestre de este año. Por ejemplo, si el euríbor se sitúa en el 3,5% en marzo y un cliente tiene su revisión con ese valor, sus cuotas subirán en una media de hasta 284 euros al mes (unos 3.412 euros más al año). Y si el registro de este índice se dispara hasta el 4%, el encarecimiento medio será de hasta 328 euros mensuales (cerca de 4.000 euros más al año).

Qué hacer si no se puede pagar la hipoteca

Aquellos que no puedan hacer frente a las cuotas de su hipoteca variable tienen algunas alternativas para evitar las sanciones que se aplicarían en caso de impago. Desde HelpMyCash aconsejan a estos clientes que pidan cita a la oficina de su banco, a poder ser antes de la revisión del interés, para acordar posibles soluciones que permitan reducir el importe de las próximas mensualidades.

Por ejemplo, si el cliente cumple ciertos requisitos, puede acogerse a las ayudas del Gobierno para hipotecados con apuros económicos: carencias de capital, reducción del tipo de interés, ampliación del plazo… Y si no reúne las condiciones para acogerse a estas medidas, puede llegar a un acuerdo con el banco para que reestructure su deuda. “Al fin y al cabo, a las entidades no les interesa que no se paguen las cuotas”, afirman los analistas de HelpMyCash.

Para quienes sí puedan hacer frente a esta subida, pero noten que deben ajustarse el cinturón considerablemente, los expertos del comparador resaltan “la importancia de prestar atención a sus finanzas. Tener un presupuesto organizado y ser ordenados financieramente va a permitirles prepararse para las posibles subidas. Saber con antelación si se podrá o no hacer frente a los cambios del mercado hipotecario da margen para actuar con anticipación, negociar con el banco y disminuir el estrés que representa todo esto”, añade Feldman.