El panel de Beatriz Benayas: ¿por qué ahora la reforma de las pensiones y cúando entra en vigor?

La clave es que estamos a las puertas de que se jubile la generación del baby boom

Gobierno y agentes sociales se reúnen este lunes para seguir negociando la reforma de las pensiones

¿En qué consiste la reforma de las pensiones de José Luis Escrivá?

Esta reforma de las pensiones es crucial, y también obligatoria. La pregunta ahora es por qué es el momento para llevarla a cabo. La clave es que estamos a las puertas de que se jubile la generación del baby boom, la más abultada y vamos a tener que contribuir a pagar sus pensiones las generaciones que venimos por detrás que somos menos. El problema: falta dinero y Bruselas nos ha exigido aumentar los ingresos como condición para seguirnos dando ayudas europeas. Aún no hay fecha para la entrada en vigor de la reforma. La opción más sencilla para el Gobierno es aprobarla a través de un Decreto Ley previa aprobación en el Consejo de Ministros y posterior publicación en el BOE, un trámite que se puede extender hasta dos meses.

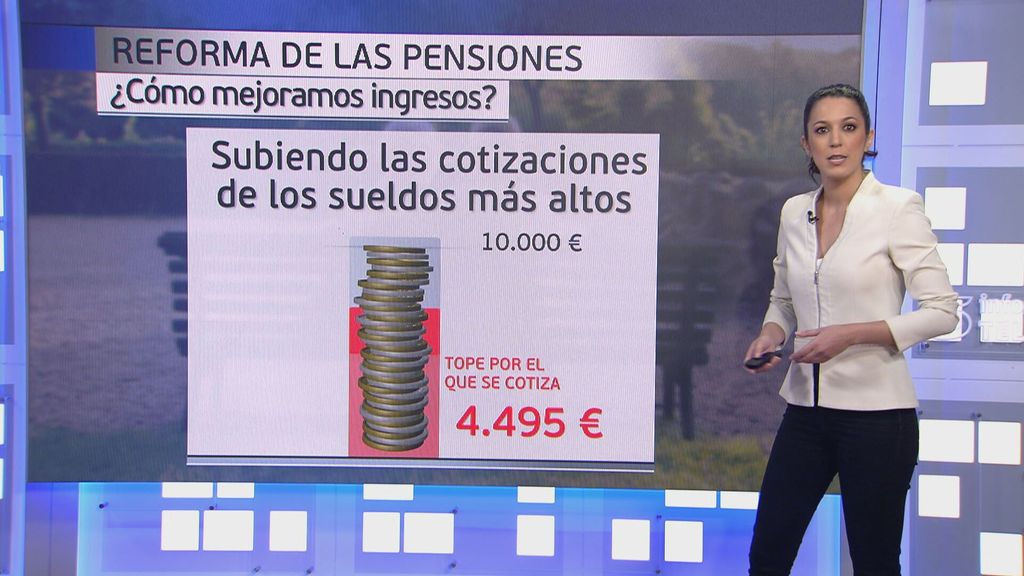

Y la clave es ¿cómo va a aumentar el gobierno los ingresos? Subiendo las cotizaciones a los grandes salarios, lo que ha provocado ya la ira de la patronal que se ha visto excluida del acuerdo y pronostica más paro. Hasta ahora, solo se cotizaba hasta los 4.495 euros primeros de los grandes sueldos, el resto estaba exento. Ahora se van a subir esas cotizaciones y se espera recaudar 15.000 millones al año más.

MÁS

La otra pata de la reforma es sobre el gasto, el cálculo de cómo se paga pensión y es la pata que ha logrado el sí de Podemos y los sindicatos. En los próximos 20 años, quien se jubile podrá calcular la pensión como ahora, con los últimos 25 años cotizados o elegir calcularla con los últimos 29 quitando los dos peores. El pensionista podrá elegir la opción más ventajosa.

Gobierno y agentes sociales volverán a reunirse este lunes, a las 16.30 horas, para tratar los temas pendientes de la segunda fase de la reforma de pensiones tras la propuesta que les presentó el pasado viernes el Ministerio de Inclusión, Seguridad Social y Migraciones, con el aval de la Comisión Europea y de Unidas Podemos.

Gobierno y agentes sociales se reúnen este lunes para seguir negociando la reforma de las pensiones

Los sindicatos ya avanzaron, tras la reunión del viernes, que su valoración general de la propuesta del Gobierno era positiva, aunque esperaban más ambición en otros aspectos. Por contra, CEOE, Cepyme y ATA expresaron su oposición "frontal" a la reforma planteada por el Ejecutivo. Para los empresarios, la reforma tiene "voracidad recaudatoria" y un carácter "populista", que "socavará el esfuerzo de las empresas en las negociaciones salariales" con los sindicatos.

El régimen dual del periodo de cómputo estará vigente durante los próximos 20 años. La nueva opción que se introduce (29 años excluyendo dos) se desplegará progresivamente durante 12 años a partir de 2026, lo que beneficiará especialmente a los trabajadores con carreras irregulares. Así, mediante este nuevo sistema, se ofrecerá al pensionista ambas posibilidades con la idea de aplicar lo que resulte más ventajoso para el trabajador que se jubile.

La sobrecotización del Mei se mantendrá en el 1,2% de 2030 a 2050

Con el objetivo de mejorar los ingresos del sistema, la propuesta del Gobierno plantea una "cuota de solidaridad" para la parte del salario que actualmente no cotiza por superar el tope máximo de cotización. Ésta será del 1% en 2025 e irá aumentando a un ritmo de 0,25 puntos por año hasta llegar al 6% en 2045 (5% a cargo de la empresa y 1% a cargo del trabajador). La cuota sólo se aplicará a salarios superiores a la base máxima de cotización establecida en cada momento.

También con la finalidad de elevar los ingresos del sistema para hacer frente al mayor gasto que implicarán las jubilaciones de los 'baby boomers', el Ejecutivo propone duplicar la sobrecotización asociada al Mecanismo de Equidad Intergeneracional (MEI). Ésta, que actualmente es del 0,6%, subirá hasta el 1,2% en 2029, a un ritmo de una décima por año, haciéndose cargo la empresa del 1% y el trabajador, del 0,2%.

Según el borrador presentado a los agentes sociales, esta sobrecotización del MEI se mantendrá en el 1,2% desde 2030 hasta 2050 con igual distribución entre empresario y trabajador.

Otra de las patas para elevar los ingresos del sistema consiste en el destope de las bases máximas de cotización, que subirán entre 2024 y 2050 el IPC anual más una cuantía fija de 1,2 puntos porcentuales. Según el borrador, el Gobierno evaluará cada cinco años en el marco del diálogo social la subida de las bases máximas de cotización y remitirá un informe sobre el tema a la Comisión parlamentaria del Pacto de Toledo.

En paralelo al aumento de las bases máximas también subirá la pensión máxima, aunque no al mismo ritmo. Lo que se sabía hasta ahora es que el Gobierno había propuesto que la pensión máxima se revalorizara cada año del periodo 2025-2050 con el IPC anual más una subida adicional de 0,115 puntos porcentuales acumulativos cada año hasta 2050. A partir de 2050 y hasta 2065 se habían previsto incrementos adicionales, aunque el pasado viernes, cuando el Ejecutivo presentó sus medidas a los agentes sociales, no se precisaron tales incrementos.

Sin embargo, el Gobierno sí detalla en el borrador dichos incrementos adicionales para el periodo 2051-2065. Así, el texto concreta que este incremento adicional al IPC que experimentarán las pensiones máximas causadas desde 2051 hasta 2065 será del 3,2% en 2051; del 3,6% en 2052; del 4,1% en 2053; del 4,8% en 2054; del 5,5% en 2055; del 6,4% en 2056; del 7,4% en 2057; del 8,5% en 2058; 9,8% en 2059; del 11,2% en 2060; del 12,7% en 2061; del 14,3% en 2062; del 16,1% en 2063; del 18% en 2064, y del 20% en 2065.

Al finalizar ese periodo, en 2065, se valorará en el marco del diálogo social la conveniencia de mantener el proceso de convergencia con el destope de las bases máximas de cotización hasta alcanzar un incremento total del 30%.

Lo que se persigue de este modo es que el grueso de la subida de la pensión máxima se concentre a partir de 2050, que es cuando la Seguridad Social calcula que finalizarán las tensiones financieras por las jubilaciones de los 'baby boomers'.

El borrador establece que la Autoridad Independiente de Responsabilidad Fiscal (AIReF) publicará y enviará al Gobierno, desde marzo de 2025 y con periodicidad trienal, un informe de evaluación con las proyecciones del impacto estimado de las medidas adoptadas a partir de 2020 para fortalecer los ingresos del sistema en el periodo 2022-2050.

La AIReF tendrá que calcular el impacto medio anual de estas medidas en porcentaje del PIB para este periodo, utilizando los mismos supuestos macroeconómicos y demográficos del último Informe de Envejecimiento publicado por la Comisión Europea.

Si el impacto anual medio de las medidas de ingresos es igual al 1,7% del PIB, el gasto medio bruto público en pensiones en el periodo 2022-2050 del último Informe de Envejecimiento no podrá superar el 15% del PIB. Si supera ese 1,7% del PIB, el gasto en pensiones no podrá supere el 15% del PIB más la diferencia entre el impacto medio anual estimado de las medidas y el 1,7%. Y si el impacto anual medio de las medidas de ingresos es inferior al 1,7% del PIB, el gasto no podrá superar el 15% del PIB menos la diferencia entre el impacto medio anual estimado de las medidas y el 1,7%.

En caso de que se produzca algún exceso en alguna de estas tres situaciones, el Gobierno solicitará a la AIReF en el plazo de un mes un informe de impacto de las medidas y propondrá posibles medidas para eliminar el exceso de gasto. Además, negociará con los agentes sociales el envío de una propuesta al Pacto de Toledo para corregir este exceso de gasto en pensiones mediante un aumento de las cotizaciones u otra fórmula alternativa para incrementar los ingresos o una reducción del gasto en pensiones en porcentaje del PIB o una combinación de ambas medidas.

Como resultado de estas negociaciones, el Gobierno enviará un proyecto de ley al Parlamento que contenga las medidas apropiadas para eliminar el exceso de gasto neto en pensiones antes del 30 de septiembre, que entrará en vigor el 1 de enero del año siguiente.

En caso de que la ley con las medidas correctoras del exceso del gasto neto en pensiones no entrara en vigor el 1 de enero del año siguiente, la cotización del MEI aumentará para compensar dos décimas partes del exceso estimado por la AIReF a partir del 1 de enero del año siguiente y otras dos décimas partes en cada uno de los años siguientes hasta que se adopten nuevas medidas del mismo impacto o el exceso de gasto sea corregido.