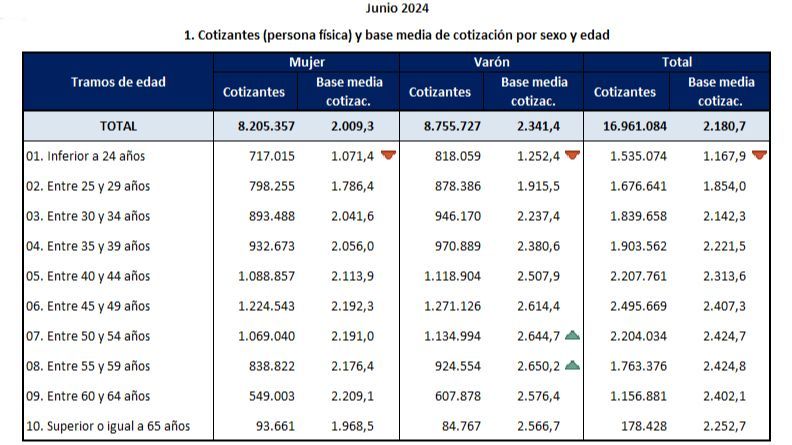

Los cotizantes con edades comprendidas entre los 50 y los 60 años tienen las bases de cotización más altas de todos los trabajadores, de media 2.425 euros al mes.

Los boomers también aportan más a la hucha de las pensiones y por el aumento de las bases máximas de cotización

En 2025 hay un 63% más de trabajadores mayores de 55 años en activo que hace 10 años

De 1958 a 1977 nacieron en España casi 14 millones de niños, los boomers, la generación más numerosa de la historia de España y la columna vertebral de la sociedad en los últimos 50 años. Fueron los niños de la EGB, saltaron en masa a la universidad, se incorporaron al mercado del trabajo para toda la vida y construyeron un sólido sistema de seguridad social que sostuvo las pensiones de sus padres y su propio desempleo en las grandes crisis de los 70, 80, 90 y la de 2008. Además, han contribuido al sistema aportando 2,7 contribuyentes nuevos de media, muy por encima de los 1,2 hijos por mujer actuales.

Los que más cotizan

Ahora se acercan a la jubilación, pero todavía prestan un último servicio antes del retiro: son la generación que más aportan al sistema de pensiones en forma de cotizaciones a la Seguridad Social.

De los 17 millones de cotizantes que hay en España hoy, casi un tercio, 5,5 millones, tienen más de 50 años. Los más de 4 millones de cotizantes con edades comprendidas entre los 50 y los 60 años tienen las bases de cotización más altas de todos los trabajadores, de media 2.425 euros al mes. Es decir, son los que más aportan a la caja de la Seguridad Social y al sistema de pensiones. Los que tienen entre 60 a 65 (1.200.000 personas) les siguen, con cotizaciones medias por encima de los 2.400 euros al mes.

Mecanismo de Equidad Intergeneracional

Además de las cotizaciones por contingencias comunes, que suponen el 28,3% de la base de cotización y nutren fundamentalmente al sistema de pensiones, los boomers también son los que más aportan al Mecanismo de Equidad Intergeneracional, el nuevo impuesto al trabajo que alimenta la hucha de las pensiones. En 2025 el MEI sube al 0,8% de la base de cotización. En el caso de trabajadores asalariados, un 0,67% lo paga la empresa y un 0,13%, el trabajador. En el caso de autónomos, el trabajador asumirá íntegramente ese 0,8% de cotización. En todo caso, las bases altas de cotización de los mayores de 50 son las que más aportan al sistema de pensiones también por este camino.

Pensiones máximas

Pero hay otra fuente de ingresos al sistema que aportan los boomers. Este año ha entrado en vigor la llamada cuota de solidaridad, que supone un porcentaje adicional de cotización a la Seguridad Social para los trabajadores por cuenta ajena con salarios superiores a la base máxima de cotización, y sin que esa cotización adicional suponga el derecho a un mayor importe de pensión. Este porcentaje adicional de cotización, que en 2025 se sitúa entre un 0,92% y 1,17%, alcanzará en 2045 un rango entre el 5,5% y el 7% de cotización extra en los salarios por encima de la base máxima de cotización (dependiendo del tramo de salario). Esta cuota de solidaridad en su gran mayoría también corre a cargo de los boomers.

Además, desde 2024 se está aplicando una nueva norma por la cual la base de cotización máxima se actualiza anualmente en el IPC más un 1,2% adicional (es decir, por encima del IPC) lo que supone un incremento de la base máxima mayor que la pensión máxima, que desde 2025 sube el IPC más un 0,115% adicional.

Por tanto, en 2025, los trabajadores por cuenta ajena con salarios por encima de la base máxima (en gran parte boomers) y sus empleadores están cotizando más sin que esa cotización adicional genere apenas derecho a una pensión mayor.

Más años trabajando

Por otra parte, los mayores de 50 se mantienen en el mercado laboral más tiempo. Según la Fundación Adecco, la representación de los mayores de 55 años entre las personas que tienen edad para trabajar tiene un peso creciente, hoy del 21%, frente al 13,6% de hace una década y el 10% de hace veinte años.

Según la última Encuesta de Población Activa, en 2024, por primera vez, las personas activas mayores de 55 años superaron los 5 millones en España, un 63% por encima de la cifra de hace diez años (3.000.000) y un 146% más que hace dos décadas, en 2004 había 2.000.000 de personas mayores de 55 años en activo.

Según Francisco Mesonero, director general de la Fundación Adecco: “Pese a los buenos datos de actividad de la última EPA, todavía quedan 800.000 personas mayores de 50 años en paro, es un contrasentido. La fuerza laboral es cada vez más sénior y urge desterrar los prejuicios y estereotipos que dificultan el acceso al empleo de las personas más veteranas, a las que se asocia con obsolescencia o menor flexibilidad. Es urgente actuar, mediante políticas activas de empleo, para corregir este desajuste estructural”, explica Mesonero.

Los que más dejarán a sus descendientes

Más allá de las aportaciones al sistema de pensiones a través de las cotizaciones actuales, los mayores de 50 se guardan una carta en la manga que aliviará la economía de los más jóvenes. Según un reciente estudio de Analistas Financieros Internacionales, Afi, los boomers son poseedores de un importante patrimonio inmobiliario que dejarán a sus descendientes, aproximadamente el 77 % de los hogares con un cabeza de familia de 46 a 64 años poseía en 2020 una vivienda principal en propiedad, y como las generaciones posteriores son muy inferiores en número, la herencia recibida será mucho mayor que la que recibieron los boomers de sus padres.

“Concretamente, la generación millennial aspiraría a una trasmisión media de 250.000 euros por persona entre 2042 y 2062, un 41% mayor que el caso en la generación boomer. Este aumento se debe fundamentalmente a la espectacular reducción del número de donatarios frente al de donantes, desde el 1,51 en 2022 hasta el 1,07 en 2042”, explica el estudio.

Dar y recibir

La generación más numerosa de la historia de España sigue aportando riqueza al país y a la sociedad, pero ahora se hacen mayores y pasarán de ser soporte, a necesitarlo.

En 2030, aproximadamente 4 millones de boomers estarán jubilados, cifra que superará los 11 millones en 2040. Este incremento en el número de jubilados elevará el gasto en pensiones sustancialmente.

Otra mala noticia es que la tasa de dependencia, que mide la proporción entre la población dependiente (menores de 16 y mayores de 67 años) y la población en edad de trabajar, pasará de los 2,14 actuales a 1,5 en 2050. Esto indica que, para entonces, el número de personas en edad de trabajar será solo un 52% superior al de personas dependientes, más presión sobre el sistema de pensiones.

El envejecimiento de los boomers también afectará a la sanidad y los servicios sociales. Un informe de la Comisión Europea señala que España necesitará un ajuste fiscal del 6,3% del PIB para 2045 para hacer frente a estos costes y mantener la estabilidad financiera.

Los números no engañan en el momento, pero hacer predicciones económicas a más de 10 años vista es casi un ejercicio de adivinación. El crecimiento del PIB, la inmigración, el aumento de la productividad, la irrupción de la IA en los sistemas productivos y otros factores pueden alterar las previsiones de manera sustancial. El aumento del gasto que supone el envejecimiento de los boomers es coyuntural, y se acabará cuando éstos empiecen a morir. La clave está es cómo diferir este aumento de gasto en 35 años, pero ¿quién puede decir cómo va a evolucionar la economía española en 35 años?