El euríbor da una respiro a las familias: en qué invierten ahora el dinero los españoles

Manuel Parejo, catedrático de Economía de la Universidad Pablo Olavide: "Muchos españoles han amortizado los préstamos e hipotecas"

Leticia Poole, profesora de Economía de la Universidad Europea de Valencia: "La gente saca el dinero del banco e invierte en bonos"

Los hogares con hasta 38.000 euros de renta podrán acceder a medidas de alivio hipotecario

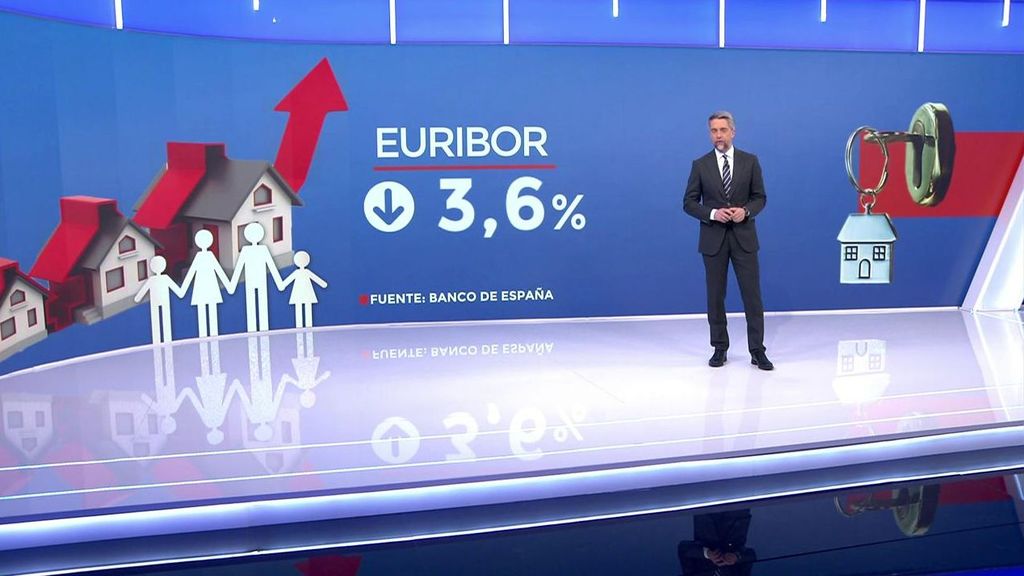

Las familias con hipotecas variables respiran un poco más tranquilas con el tercer descenso consecutivo del Euribor. Pagará menos quien revise su crédito cada seis meses, aunque las hipotecas con revisión anual verán subir las cuotas. A falta de confirmación por parte del Banco de España, la tasa mensual del indicador se ha situado en enero por debajo del 3,679% registrado en diciembre y de los máximos registrados durante el verano del 4,1%. Sin embargo, se mantiene 25 puntos básicos por encima del Euríbor de enero de 2023, cuando se cerró el mes en el 3,337%.

Esto implica que para una hipoteca modelo a tipo variable, el encarecimiento de la cuota sería de unos 24 euros al mes. Este cálculo, elaborado por Europa Press, asume un capital pendiente de pago de 150.000 euros y un plazo residual de 30 años, con un diferencial del 0,99% más el Euríbor.

Los encarecimientos para las hipotecas reales serían menores, ya que en este ejemplo se contabiliza todo el capital de la hipoteca con todo el plazo aún por cumplir. Con el sistema de amortización utilizado en España, los primeros años de cuota es cuando se pagan más intereses, por lo que hipotecas más maduras afrontarían alzas en su cuota menores. "El Euríbor se mantendrá alrededor de los niveles actuales hasta que se produzca el primer recorte de tipos. Está claro que el BCE bajará los tipos este año; donde hay una mayor discrepancia es en la velocidad de los posteriores recortes", indican los analistas de XTB.

De su lado, desde iAhorro vaticinan un "año muy positivo" para el sector hipotecario por la bajada del Euríbor registrada ya a finales de 2023 y la estabilización de los tipos por parte del BCE. "Creemos que el 2024 será un año muy interesante porque, con todo lo que ha pasado en los últimos meses, el mercado hipotecario está animado y la previsión de la banca de aquí a final de año es muy positiva", afirma el director de Hipotecas de iAhorro, Simone Colombelli.

De hecho, el experto considera que cuando el BCE comience a bajar tipos, el Euríbor bajará de forma más rápida de lo que ya lo está haciendo, de la misma forma que repuntó de forma considerable cuando comenzaron las subidas.

"El escenario geopolítico todavía es incierto y el BCE tiene que ser prudente: si se bajan los tipos de forma pronunciada, podría repuntar la inflación", ha explicado la cofundadora de HelpMyCash y economista Olivia Feldman. "En marzo es la próxima reunión del Banco Central Europeo y entonces sabremos con algo más de certeza cuál será el rumbo de los tipos de interés", ha añadido.

El coste de la deuda de empresa y hogares empezará a caer en 2024, según el Banco de España

El Banco de España ha dado por completa la transmisión de la política monetaria y los tipos de interés a la economía real, por lo que estima que el coste de la deuda de empresas y hogares, incluyendo hipotecas, comenzará a caer en 2024. "La transmisión de los mayores tipos de interés de referencia a los de los préstamos a tipo variable estaría prácticamente completa", indica Banco de España en el informe de la situación financiera de hogares y empresas del segundo semestre de 2023, publicado este miércoles.

En concreto, el análisis del supervisor arroja que los contratos trimestrales sujetos a revisión en enero de 2024, ya sean hipotecas o préstamos a empresas, tendrán que afrontar un aumento de tipos de cinco puntos básicos, mientras que los que tengan que afrontar una revisión anual registrarán aumentos de tipos de 65 puntos básicos.

"Con las expectativas actuales del mercado sobre los tipos de interés, las revisiones pasarían a ser a la baja en marzo de 2024 para los contratos de revisión anual ligados al Euríbor a 12 meses, reducciones que serían superiores a los 150 puntos básicos para aquellas actualizaciones que tengan lugar en el último tramo de 2024", ha apostillado Banco de España.

En este sentido, entre diciembre de 2023 y marzo de 2024, el organismo estima que el 7% del saldo vivo de las hipotecas a tipo variable (casi el 70% del total de hipotecas de España) verían incrementando su coste en 100 puntos básicos o más, mientras que el 10% de las hipotecas vería caídas de, al menos, 50 puntos básicos.

En el caso de las empresas, y para ese periodo de cuatro meses, Banco de España indica que el 2% del saldo vivo de préstamos a tipo fijo para empresas estaría expuesto a un incremento de 100 puntos básicos, mientras que el 25% de los préstamos a tipo variable caerían en 50 puntos básicos o más.

A lo largo de 2024, los pagos por intereses de los préstamos a tipo variable experimentarían un "descenso gradual", estabilizándose en 2025 en niveles superiores a los vigentes antes del ciclo de endurecimiento, según el supervisor bancario.

En los préstamos a tipo fijo a empresas hay pendiente "cierto recorrido al alza" cuando se amorticen, ya que se parte del supuesto de renovación completa y el grueso de estos contratos se firmó antes del ciclo actual de subidas de los tipos.

Y qué hacen los españoles con el dinero: bonos, activos seguros y bolsa

Como señala Manuel Parejo, catedrático de Economía de la Universidad Pablo Olavide, "con los tipos de interés tan altos para combatir la inflación, muchos han optado por amortizar los préstamos y las hipotecas".

Eso ha hecho que el endeudamiento de los hogares haya descendido hasta el 76,6% el año pasado, la cifra más baja de los últimos 22 años.

En este complicado contexto económico, las economías domésticas han mejorado, según el Banco de España. Los hogares se han sacado deudas de encima. Se piden además menos créditos por el encarecimiento de la financiación. Y se huye de los tradicionales depósitos bancarios en busca de mayor rentabilidad. Ahora la gente prefiere es, como señala Leticia Poole, profesora de Economía de la Universidad Europea de Valencia, "sacar el dinero del banco, invertir en bonos del Estado, invertir en bolsa, o en activos seguros que den rentabilidad mayor que en el banco".

La riqueza de los hogares aumenta por el empuje del empleo y las subidas de salarios. Pero también sube el número de hogares vulnerables que tienen más dificultad para pagar sus deudas. Pasa del 10,5% de antes de la pandemia al 11, 2% en 2023.

Suscríbete a las newsletters de Informativos Telecinco y te contamos las noticias en tu mail

Síguenos en nuestro canal de WhatsApp y conoce toda la actualidad al momento